¿Tengo IRPH en mi hipoteca?

AL FINAL DEL POST (2017), ACTUALIZACIÓN DE SEPTIEMBRE 2019.

El IRPH es un tipo de interés de referencia, al igual que lo es el conocido EURIBOR. Este último es el más conocido y aplicado en las hipotecas de los ciudadanos españoles. Respecto al IRPH, en la actualidad tan solo se mantiene vigente el IRPH ENTIDADES (tipo de los préstamos hipotecarios a más de tres años concedidos por el conjunto de las entidades de crédito) que se corresponde con la media de los siguientes índices que desaparecieron en noviembre de 2013 al dejarse de publicar por el Banco de España tras la aprobación de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

- IRPH CAJAS: Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las cajas de ahorros.

- IRPH BANCOS: Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por los bancos.

Si en el apartado “tipo de interés variable” de tu escritura de préstamo hipotecario, se indica que tu tipo aplicable es uno de los indicados (tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre… o las siglas IRPH), sigue leyendo.

Este tipo de interés, tiene como características principales, i) que se elabora por los datos ofrecidos por las propias entidades financieras; ii) que sus tipos son más elevados que otros como puede ser el Euribor o el Mibor; iii) y que su fluctuación entre sus índices más altas y más bajos, es más lenta que en los anteriores

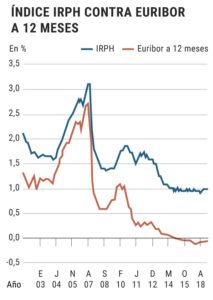

Es decir, resulta menos beneficioso para el consumidor. Aquí tienes una tabla comparativa de los índices Euribor e IRPH.

Imagen obtenida en el diario El Mundo

El asunto es: ¿quién “negociaría” una hipoteca con este tipo de índice si claramente le resulta más perjudicial? He aquí la cuestión por la que varias Audiencias Provinciales, entre ellas la de Cádiz, ha declarado nulo este índice de referencia. No por su existencia en sí mismo, sino si en el caso en concreto que se enjuicia, la entidad no acredita que le explicó al consumidor las consecuencias de su aplicación, o si se le mostró una comparativa de índices (p.e. Euribor vs IRPH) o bien la fluctuación del IRPH en los últimos años; de modo que el consumidor conociese las consecuencias de su contratación.

Al igual que ocurrió en numerosas ocasiones con la cláusula suelo, este índice ha sido incorporado a cientos de miles de hipotecas sin que los prestatarios tuviesen conocimiento de su repercusión. Y en ocasiones, como ya hemos visto en este despacho, sin ni siquiera conocer de su existencia. Son muchos afectados los que han conocido de la aplicación en su hipoteca del IRPH al comprobar que su cuota mensual no bajaba como al resto de conocidos, y ello a pesar de no disponer de cláusula suelo.

Los asuntos sobre nulidad de IRPH son de especial complejidad, al constar su reclamación de dos partes. Una de ellas, por la propia aplicación del IRPH ; y otra, consistente en comprobar el cálculo que realizó la entidad en noviembre de 2013 y si te realizó (y notificó) el nuevo tipo aplicable a tu hipoteca desde esa fecha y tras desaparecer el índice que te venían aplicando (IRPH Cajas o Bancos). En numerosas ocasiones, el índice sustitutivo de tu hipoteca también desapareció, y hemos revisado ya varias hipotecas donde las entidades les están aplicando a sus clientes desde esa fecha, en lugar del índice que publicó el Banco de España para estos casos, el último tipo de interés que se les aplicó con el IRPH Cajas o Bancos.

Por ello, por la complejidad de comprensión y estudio de este tipo de asuntos, te recomendamos que optes por un abogado civilista especializado en derecho bancario. La estimación de las demandas, está conllevando la devolución a los afectados de las cantidades cobradas por dicho tipo de interés, las cuales son bastante más elevadas que en otros casos de abusos bancarios. Un cliente con IRPH en su hipoteca, puede llegar a pagar 20.000 € más en una hipoteca media de 150.000 euros a 30 años.

El 22 de noviembre de 2017, el Tribunal Supremo resolvió sobre la nulidad de este índice de referencia.

Si quieres conocer si tienes ese índice de referencia en tu hipoteca, coge cita en el 856 66 05 22 o bien a través de nuestro formulario web https://www.dmcasasabogados.es/contacto/ . La consulta será gratuita sólo para confirmarte su existencia en tu escritura e informarte de nuestros honorarios.

(Si tu hipoteca es como primera opción sobre Euribor ó Mibor –Referencia/Tipo interbancaria a un año-, no es tu caso).

ACTUALIZACIÓN 10/09/2019

La Sentencia del Tribunal Supremo en cuya nota de prensa declaraba que «Al tratarse de índices oficiales utilizados por las diversas entidades financieras en sus ofertas comerciales, resulta fácilmente accesible para un consumidor medio, normalmente informado y razonablemente atento y perspicaz, conocer que se utilizan diferentes sistemas de cálculo del interés variable y comparar las condiciones utilizadas por los distintos prestamistas en un elemento tan esencial como el propio precio del préstamo«, con el consecuente batacazo a los consumidores.

Ahora estamos pendientes de la Sentencia que en los próximos meses emitirá el Tribunal de Justicia de la Unión Europa.

De momento, hoy hemos conocido el informe del abogado general del TJUE, el cual no excluye que el índice IRPH pueda ser controlado judicialmente debido a su potencial carácter abusivo, no estando excluido del ámbito de la Directiva Europea e indicando puede ser controlado judicialmente debido a “su carácter potencialmente abusivo”, y que al contrario de lo que indica el Tribunal Supremo, no es transparente por el mero hecho de ser un índice oficial.