El 3 de marzo de 2020 se dictó la Sentencia del TJUE sobre el índice IRPH del que ya hablamos en este post de 2017 (se recomienda su lectura previa).

Las cuestiones prejudiciales planteadas fueron las siguientes (punto 26 de la Sentencia):

- Si corresponde la aplicación de la Directiva 93/13 a dichas cláusulas. Es decir, si puedne someterse al control de abusividad.

Y la respuesta del TJUE es clara indicando que si: “sí está comprendida en el ámbito de aplicación de esa misma Directiva la cláusula de un contrato de préstamo hipotecario celebrado entre un consumidor y un profesional que estipule que el tipo de interés aplicable al préstamo se base en uno de los índices de referencia oficiales establecidos por la normativa nacional y que las entidades de crédito pueden aplicar a los préstamos hipotecarios, cuando esa normativa no establezca ni la aplicación imperativa del índice en cuestión con independencia de la elección de las partes en el contrato ni su aplicación supletoria en el supuesto de que las partes no hayan pactado otra cosa”.

Por lo tanto, queda a criterio de los tribunales españoles la abusividad o no de la cláusula por la que se venía aplicando el IRPH. - Los requisitos para conocer si la cláusula supera el control de transparencia.

Y el TJUE responde que “los tribunales de un Estado miembro están obligados a examinar el carácter claro y comprensible de una cláusula contractual que se refiere al objeto principal del contrato, (…)”.

Continúa. “dicha cláusula no solo debe ser comprensible en un plano formal y gramatical, sino también permitir que el consumidor medio, normalmente informado y razonablemente atento y perspicaz, esté en condiciones de comprender el funcionamiento concreto del modo de cálculo del referido tipo de interés y de valorar así, basándose en criterios precisos y comprensibles, las consecuencias económicas(…)”

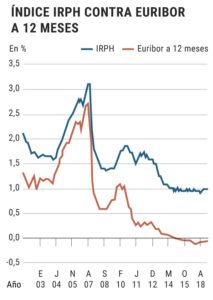

Es decir, el consumidor debe haber recibido información suficiente previa y además que se le muestre la evolución de dicho índice en el pasado: “el suministro de información sobre la evolución en el pasado del índice en que se basa el cálculo de ese mismo tipo de interés”. - Las consecuencias de una declaración de nulidad de la cláusula

En este caso la Sentencia se limita a indicar que para el caso de tener que eliminarse la cláusula de referencia consecuencia de su abusividad, y que el contrato no pudiere subsistir o que esta situación fuera más perjudicial para el consumidor, los juzgados españoles podrán decidir sobre su sustitución por otro índice más beneficioso (Apdo. 67). - Sobre la limitación de los efectos de la Sentencia solicitada por el Gobierno Español, el TJUE declara que no cabe. A efectos prácticos, con una eventual Sentencia estimatoria, el cliente podría que viese declarada nula la cláusula por la que se le aplicaba IRPH a su hipoteca hasta su desaparición, recuperando así todas las cantidades pagadas de más desde el inicio del préstamo más intereses legales.

Ahora toca esperar de nuevo, a ver qué resuelven los Juzgados españoles y los criterios que tendrán en cuenta en cada asunto.

En todo caso, prudencia. Si deseas conocer si tu escritura tiene dicha cláusula, lee nuestro post de 2017 que recomendamos al inicio de este artículo, y recuerda que, si tienes tu índice de referencia es el Euribor, no es tu caso.